-

"자산 100억 돼야 진짜 부자"…3040 신흥부자는 7억 종잣돈으로 주식 투자[한국부자 보고서]시사 경제 2022. 12. 4. 21:44

"자산 100억 돼야 진짜 부자"…3040 신흥부자는 7억 종잣돈으로 주식 투자[한국부자 보고서]

입력2022-12-04 18:07:57수정 2022.12.04 18:07:57 박성호 기자

■KB금융, 자산규모·인식 조사

'3040' 7.8만명 보유자산 99.5조

전통부자 대비 상속·증여비중 5%P↑

코인보다 부동산·금융 상품에 관심

투자 위험요인엔 금리·인플레 꼽아

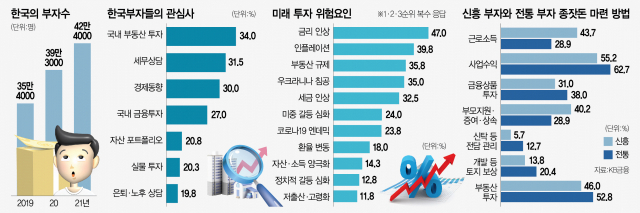

우리나라 부자들이 앞으로의 투자 위험 요인으로 금리 인상과 인플레이션, 부동산 규제 등을 꼽았다. 이들은 총자산이 100억 원은 돼야 한국에서 부자라고 할 수 있다고 생각하며 부동산 자산과 금융자산을 6 대 4 정도의 비중으로 보유하고 있는 것으로 나타났다.

이제 막 금융자산 10억 원의 문턱을 넘어선 30~40대 부자들은 과거 부자들이 사업소득과 부동산 투자로 부의 원천을 쌓은 것과는 달리 근로소득 또는 부모의 지원·증여·상속 등을 활용한 것으로 조사됐다.

KB금융그룹이 4일 발표한 ‘2022 한국 부자 보고서’에 따르면 금융자산 10억 원 이상의 우리나라 부자들은 금리 인상(47.0%), 인플레이션(39.8%), 부동산 규제(35.8%), 러시아와 우크라이나 전쟁(35%), 세금 인상(32.5%) 등을 경제 주요 위험 요인으로 꼽았다. KB금융은 “부자들은 위험 요소를 예상하고 나름의 방식으로 투자 계획을 세우고 있다”며 “최근에는 강달러를 기반으로 달러 매입을 계획하고 주식은 저가 매수 시기를 보고 있으며 부동산 가격 하락에 대비해 투자를 준비하고 있다”고 설명했다.

부자에 대한 눈높이는 여전히 높았다. 보유한 총자산이 50억 원 미만인 경우 자신이 부자라고 생각하는 사람은 21.6%에 불과했다. 반면 50억~100억 원 미만인 경우는 55.9%, 100억 원 이상인 사람은 76.2%가 스스로를 부자라고 인정했다. 남들이 볼 때도 부자인지에 대한 기준은 응답자의 27%가 100억 원 이상이라고 답했다.

부자들은 단기 금융자산 운용과 관련해 현재 수준을 유지하는 전략을 선호했다. 부자의 80~90%는 예적금과 주식을 제외한 대부분 금융자산에 대해 1년간 투자 금액을 유지하겠다고 응답했다. 다만 금리 인상과 주식시장 침체에 대한 대응으로 예적금의 경우 투자 금액을 늘리겠다는 응답이 29%로 다른 금융 상품에 비해 높았다.

중장기 투자 상품으로는 거주용 외 부동산(43%)이 가장 높았으며 다음으로 거주용 부동산(39.5%), 빌딩·상가(38%), 토지·임야(35.8%) 등 부동산 관련 상품이 주를 이뤘다. 주식은 31%로 지난해 60.5%가 주식을 꼽은 것과 대비된다. 디지털자산에 대한 투자 비중은 7.8%에 불과했다. 지난해보다 1.0%포인트 비중이 줄었고 투자 금액은 평균 8360만 원에서 8720만 원으로 늘었으나 70%가량이 손실을 본 것으로 나타났다.

한국 부자들의 관심은 부동산 투자(34%)와 세무 상담(31.5%), 경제 동향 정보 수집(30%), 국내 금융투자(27%), 자산 포트폴리오 조정(20.8%) 등에 쏠려 있었다. 특히 경제 불확실성이 늘어나고 투자 수익률이 하락하면서 절세와 관련한 세무 상담에 대한 관심이 지난해보다 한 단계 뛰어올랐다. 지난해에는 부동산 다음으로 경제 동향에 대한 관심이 높았다.

KB금융은 이번 부자 보고서에서 금융자산 10억∼20억 원을 보유한 30∼49세 개인을 ‘신흥 부자’로 분류하고 금융자산 20억 원 이상을 보유한 50대 이상의 ‘전통 부자’와 비교했다. 2021년 기준 한국의 신흥 부자는 7만 8000명으로, 금융자산 10억 원 이상을 소유한 전체 부자의 18.4%를 차지했다. 이들이 보유한 금융자산 규모는 99조 5000억 원이었다.

이들의 종잣돈은 32.2%가 사업소득을 꼽았고 그 뒤를 부동산 투자(26.4%)와 상속·증여(20.7%)가 이었다. 전통 부자들에 비해 상속·증여 비중이 5.2%포인트나 높았고 부동산 투자 비중도 1%포인트 높았다. 부모로부터 지원을 받아 종잣돈을 마련한 ‘금수저’가 전통 부자에 비해 높은 셈이다.

신흥 부자는 7억 원 정도의 종잣돈을 만든 뒤 현재의 부를 이루기까지 자산 증식의 가장 주된 방법으로 주식 투자(54%)를 이용했다.

거주용 외 아파트(36.8%), 예적금(31%), 거주용 부동산(24.1%) 등이 뒤를 이었다. 전통 부자와 비교하면 신흥 부자는 주식과 예적금·디지털자산 등 다양한 방법으로 부를 일궜다. 신흥 부자가 향후 목표로 하는 총자산 구성비는 부동산 자산 52%, 금융자산 36%로 전통 부자와 거의 유사했지만 현재 자산 구성비는 부동산 비중이 현저하게 높았다.

전통 부자의 66.2%가 자신을 부자라고 생각한 반면 신흥 부자는 그 비중이 4명 중 1명 정도인 26.4%에 그쳤다. 신흥 부자의 최근 자산관리 관심 분야는 ‘국내 금융 상품 투자(36.8%)’가 가장 많이 거론됐다. ‘경제 동향 정보 수집(32.2%)’ ‘국내 부동산 투자(26.4%)’ ‘소비·지출 관리(23.0%)’ ‘자산 포트폴리오 조정(23.0%)’ 등에도 관심이 많았다.

한편 금융자산이 10억 원 이상인 한국 부자는 2021년 말 기준 총 42만 4000명으로 전체 인구의 0.82%로 추정했다. 부자 수는 2020년보다 8% 늘었지만 증가율은 떨어졌다.

한국 부자가 보유한 총금융자산은 2115조 원, 부동산 자산은 2361조 원으로 부동산 자산 비중이 56.5%, 금융자산 비중은 38.5%로 나타났다.

지난 1년간 수익이 발생했다고 응답한 부자는 17%, 손실이 발생했다고 답한 부자는 18.8%였다. 지난해 조사에서 수익 경험이 42%였던 것과는 대조된다. 하지만 부동산 투자에서는 대체로 수익을 거둔 것으로 나타났다.

'시사 경제' 카테고리의 다른 글

“급락한 비트코인, 이젠 캘수록 손해”… ‘줄도산’ 위기 맞은 채굴업체들 (1) 2022.12.09 피해만 1조…NFT·코인 다단계 판친다 (0) 2022.12.07 네카오 목표가 4개월만에 '쑥'…312만 개미 이제 웃을까 [선데이 머니카페] (0) 2022.12.04 “6개월간 방송금지에 벌금까지”... ‘이완신號’ 롯데홈쇼핑 타격 불가피 (0) 2022.12.01 검찰 '테라·루나' 공동창업자 신현성 사전구속영장 청구 (0) 2022.11.30